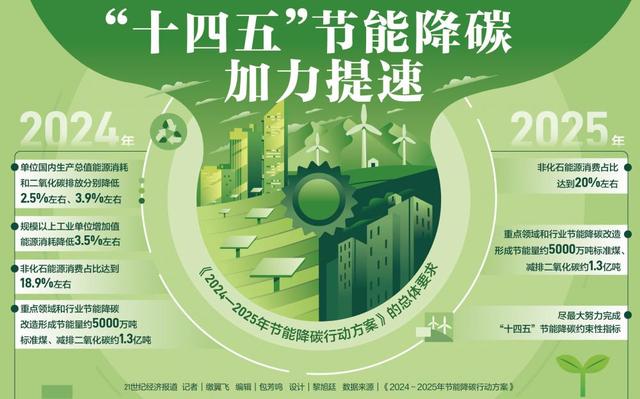

國務院關于印發《2024—2025年節能降碳行動方案》的通知

|

2024-08-21

新能源指標大降!

2025年07月23日關于新能源指標大降!的最新消息:2025年正值 “十四五” 收官與 “十五五” 謀劃的關鍵階段,作為新能源項目開發建設的核心前提,新能源建設指標發放的規模與結構,不僅影響著市場的投資格局,更從需求端向供給端傳導,

2025年正值 “十四五” 收官與 “十五五” 謀劃的關鍵階段,作為新能源項目開發建設的核心前提,新能源建設指標發放的規模與結構,不僅影響著市場的投資格局,更從需求端向供給端傳導,牽動著整個光伏產業的發展走向。

據統計,2025年以來,遼寧、云南、寧夏、內蒙古等多個省(區、市)發布了超91.9GW新能源指標,項目類型包括保障性、市場化、源網荷儲、光熱等。從指標規模看,若以半年時間維度橫向對比2024年246GW、2023年306GW的指標總量,顯然上半年指標釋放力度呈持續收縮態勢。

據統計,當前光伏項目指標約46.5GW,風電約34.7GW,基本各占半壁江山。從區域分布來看,寧夏、上海、四川、新疆、云南等地光伏項目規模遠超風電,而河北、貴州兩地則側重風電項目。

具體來看,遼寧以28GW+(風電19.65GW、光伏 8.4GW)的規模遙遙領先,遠超2023-2024年累計下發的870MW風電指標。云南則持續“加速度”,目前已下發的風光項目累計規模達到17.1GW。寧夏也在持續發力,目前已下發15.8GW新能源指標,其中包括12.5GW保障性光伏項目和1.7GW綠電園區新能源項目,值得一提的是該地去年僅發布了3.8GW風電項目。

需要注意的是,部分地區今年發布的指標中,還包含2024年的額度,如湖北在今年7月下達2024年第二批新能源發電項目名單,風光項目總規模為1.87GW;云南多地發布的指標則涵蓋了2024年第一批到第三批的風光項目。

截至目前,上述近92GW指標中,已有近66GW項目確定了投資業主。

66GW光伏指標分配情況

在66GW新能源指標分配中,310多家企業獲得項目建設資格。其中,中石油斬獲7.75GW新能源指標;中國電建、華能集團緊隨其后,分別拿下超4.67GW、3.36GW指標;華電集團、國家能源集團、國家電投所獲規模均至2.3GW以上(以上規模均不含聯合中標體)。

布局來看,頭部企業側重各有不同。其中,中國電建和中國能建聚焦光伏領域,其光伏項目指標占比分別高達97.86%和96.21%;中石油、大唐集團、云南能投、華潤集團、華能集團、中核集團同樣偏向光伏,占比均超70%。相比之下,國家能源集團、華潤集團則風電指標規模較高,分別占各自比重的61.5%、52.3%。

激烈的光伏指標爭奪背后,市場競爭格局主要呈現以下特征:

央企唱主角:以“五大六小” 為代表的央企拿下約48% 新能源指標,且在多地大型項目中牽頭投資,推動高效落地。

地方國企突圍:蒙能集團、寧夏寧東新能源等地方國企依托本地資源優勢,分別斬獲2GW、1.7GW新能源項目指標,浙江機電集團亦拿下1GW的開發規模。此外,楚雄州金江能源集團、云南省投資控股集團等同樣收獲頗豐,成為地方能源轉型重要力量。

民企發力:隆基綠能、天合光能、TCL中環、陽光新能源、晶科、晶澳等光伏制造龍頭企業,憑借技術及產業鏈整合能力躋身指標爭奪前列。其中,隆基綠能獲1.4GW項目指標,天合光能、TCL中環均超500MW及以上。

值得關注的是,多地積極推動“聯合體” 模式,山西鼓勵國企出讓10%股權吸引民企參股,通過規模化開發降本,以股權開放激活市場活力;內蒙古鄂爾多斯風光治沙項目則要求 “新能源企業牽頭+裝備制造+生態治理企業” 聯合開發,高效促進產業協同。

背后“信號”

從各省新能源指標來看,多數項目設定的并網時間窗口在2026~2027年,河北、遼寧更放寬至2028年、2030年。各批次銜接有序,既預留充裕建設周期,也為 “十五五” 新能源建設規模奠定了基礎。而從各省項目建設方案細節中,也可以清晰看出各地推動新能源產業的側重點。

推進電力市場化交易,倒逼企業提升競爭力。隨著新能源全面入市,各地政府積極探索落地方案。上海市2025年“風光同場”海上光伏項目采取競爭機制,排名前二的項目享受90%機制電量,其余項目則取70%和上海市普通項目上限的低值,以此激勵企業提升項目技術經濟性能,爭取更好的競配排名。遼寧省下達的三批28.05GW指標中明確項目 “無補貼”,要求新增風、光項目按國家規定開展電力市場化交易,倒逼企業提升項目經濟性,為入市競爭做準備。此外,新疆、山東、廣東、湖南、山西、海南、甘肅、蒙東、蒙西已陸續出臺實施細則或征求意見稿,各地方案均結合本地市場建設、新能源發展、系統調節平衡需求等情況制定,這些核心參數的差異,正悄然改變著各地新能源項目的收益邏輯與投資流向。

深化配儲政策,保障新能源消納。隨著新能源裝機規模擴大,消納難題凸顯,配置儲能成為新能源項目開發指標的標配。2025年各省配儲政策正從固定比例向差異化、市場化演進,既保障系統調節需求,又為企業提供靈活選擇空間。

具體來看,云南要求按照裝機的10%配置調節資源,允許自建、購買共享等方式實現。遼寧結合省內未來新型儲能布局,要求項目以共享儲能電站等方式落實調峰責任,兼顧系統需求與自主選擇權。山東、海南取消強制配儲,儲能收益轉向峰谷套利、容量租賃等市場化方式。此外,源網荷儲一體化項目可解決高比例可再生能源接入帶來的系統穩定性問題,目前河南已啟動十一批項目。

新能源指標與地方產業深度融合。2025年各地以指標分配為引導,推動區域特色能源轉型發展。遼寧通過三批28.05GW風光指標差異化配置,形成契合地域特點的產業格局。其中,沈陽依托風電產業基礎獲得46萬千瓦風電項目開發規模;大連憑借海岸線灘涂資源,分得300萬千瓦灘涂光伏項目;朝陽則以500萬千瓦光伏治沙項目為抓手,計劃2030年前完成科爾沁沙地200平方公里生態治理。云南則通過多批次的風光指標發放,加速從“水電大省” 向 “風光水儲一體化強省” 跨越。上海立足海上風電優勢緊抓海上光伏機遇,推動產業集群升級,讓能源轉型成為推動區域經濟高質量發展新引擎。

在新能源開發熱潮中,各省風光項目指標競爭激烈。為全面回顧"十四五"風、光項目開發建設情況,太陽能光伏網、數據研究中心、電力學院及相關行業研究分析機構聯合編制《“十四五”能源央企新能源版圖》與《“十四五”風光項目開發地圖》開啟訂購咨詢通道。

購買/咨詢:13393344417(微信同號)

國務院關于印發《2024—2025年節能降碳行動方案》的通知

國務院辦公廳關于印發《加快構建碳排放雙控制度體系工作方案》的通知

國家能源局關于做好新能源消納工作 保障新能源高質量發展的通知