五部門關于開展2024年新能源汽車下鄉活動的通知

|

2024-08-21

特斯拉FSD有三道撕裂,華為們有四道城河

2025年03月08日關于特斯拉FSD有三道撕裂,華為們有四道城河的最新消息:導語Introduction一場技術與地緣的角力,一次產業命運的潮涌。特斯拉FSD兇猛襲來,華為們卻喜笑顏開。作者丨石 劼責編丨崔力文編輯丨何增榮1492年,哥倫布的船隊駛向未知的

導語

Introduction

一場技術與地緣的角力,一次產業命運的潮涌。特斯拉FSD兇猛襲來,華為們卻喜笑顏開。

作者丨石 劼

責編丨崔力文

編輯丨何增榮

1492年,哥倫布的船隊駛向未知的加勒比海,他手中的羅盤與星圖既是希望,亦是枷鎖。

533年后,埃隆·馬斯克將特斯拉的FSD(完全自動駕駛)系統錨定中國海岸,試圖在智能駕駛的“新大陸”上插下第一面旗幟。

哥倫布并不知道,遙遠的東方國度比他提早87年掀開了大航海時代,鄭和下西洋的最大寶船,148米長度是哥倫布船隊旗艦“圣瑪利亞號”的6倍。但馬斯克明白,中國智駕市場的海域,既有千帆競速——頭部供應商“華元魔大地”,自研整車廠“蔚小理極米”,也有暗礁棋布——數據合規、用戶差異……

2025年2月25日,特斯拉FSD入華的靴子終于落地,但這場航行遠未抵達終點。

發人深省的問題在于誰是智駕大航海時代的主角?何為推動產業形勢變化的巨手?

在汽車公社第一時間的追問之下,華為、Momenta(魔門塔)和元戎啟行這些頭部供應商們,已經用微笑的應答姿態,擁抱FSD入華揭開的智駕浪潮。

電動化階段的鯰魚特斯拉,又一次帶著智能化的新使命,重新上路。也許鯰魚的利齒頗似鯊魚,然而榮耀和勝利終究屬于浩浩大洋。

“初見”黑與白

當特斯拉官方資訊宣布“軟件更新2024.45.32.12已開始分批次推送”,短視頻平臺上立即涌現“特斯拉FSD入華”熱搜——有人連續開了四個多小時直播,有人將FSD版車型租金炒到兩萬多。

“其實這根本就不是真正的FSD。”有眼尖而細致的朋友開始較真。

特斯拉官方這次并沒有用“FSD”字樣,而是自始至終緊扣“城市道路Autopilot自動輔助駕駛”名稱。

“2024.45.32.12已開始分批次推送,本次軟件更新主要升級內容包括城市道路Autopilot自動輔助駕駛。”

“在通行受控道路(道路使用者通過匝道入口和匝道出口進出的主干道)和城市道路上使用Autopilot自動輔助駕駛,車輛會根據導航路線引導車輛駛出匝道和交叉口,在路口識別交通信號燈進行直行,左轉,右轉,掉頭等動作。并根據速度和路線自動進行變道動作。在不設置導航路線時,會根據道路實際情況選擇最優道路行駛。”

不過,熟悉特斯拉的用戶,根據功能描述,以及“城市道路”應用范圍,立刻識別出FSD特征具備了城區NOA領航和高速NOA領航功能,但是對比北美版FSD V12/V13“車位到車位”的完整智駕,只能算“半個FSD”。

同時,被推送對象還有門檻,按照汽車公社撥打特斯拉400服務電話詢問結果需要車輛具備HW4.0硬件,客戶購買了完整版FSD服務,才有可能被推送。一般來說,國內2024年款Model 3和Model Y,以及進口新款Model S和Model X可能搭載4.0版硬件。奇特的是,客服表示2025款煥新版Model Y反而沒有被推送。

在視頻和轉發群里,特斯拉FSD的效果評價也褒貶不一。既有感慨于避障絲滑熟練、近似人駕的夸獎希冀,也有對闖紅燈、壓實線等行為的嗤之以鼻。

接踵而至的,便是對FSD在華前景與影響的兩極分化觀點。

“狼來了,以特斯拉在高階智駕里的積淀與領先地位,會不會橫掃中國市場?”這是悲觀者的焦慮。

“中國在智能化應用方面領先,特斯拉FSD的體驗并無優勢,絲毫不用擔心。”這是樂觀者的自得。

比業外人士粗淺樂觀說法,更有說服力的觀點,是來自頭部供應商的積極評價。

倘若說中國汽車智駕誰領先,那么兩大陣營各自有代表

自研的整車企業有“蔚小理極米”——新勢力領頭羊蔚來小鵬理想,手機造車的小米,以及放棄Mobileye轉向自研的極氪。

供應商有“華元魔大地”——被視為中國智能化技術代表的華為、拿下長城汽車的元戎啟行、定點客戶最多的Momenta、以性價比取勝的大疆卓馭,以及從芯片供應商轉型方案提供商的地平線,這幾家在技術領先、客戶數量和影響力方面靠前。

面對《汽車公社》第一時間的采訪,元戎啟行CEO周光給出相當正面的回答“FSD入華會觸發鯰魚效應,推動車企加強在前沿人工智能技術方面的布局,讓市場更擁抱智能駕駛系統,尤其是高階智駕。對于元戎啟行而言是利好。”

而筆者甚至能想象屏幕對面華為ADS管理層的笑容“樂見其成,6.4萬元,比我們ADS貴多了,終于來了個友軍。”

“這對我們肯定是有幫助的,正向的。”Momenta CEO曹旭東亦是信心滿滿,“特斯拉進來之后,更好地去教育這個市場,就像當年特斯拉的電動車,來到中國之后,進入了一個快速的大發展的階段。特斯拉高階智駕入華的話,類似事情也會再發生。”

FSD在中國初登場,便已經引發軒然大波。

FSD三重撕裂

“真是撕裂的初見——名與實的撕裂;評價高低的撕裂;擔憂與樂觀的撕裂。”一群朋友這樣感嘆。

然而,這群朋友里最有見地的頜先生卻補充了一句“這是表層的三種撕裂,特斯拉FSD真正面臨的三重撕裂境地,在于中美應用場景的撕裂,數據與團隊枷鎖的撕裂,成本與體驗的剪刀差撕裂。”

截至2025年1月,特斯拉智能輔助駕駛系統(駕駛員監管版)累計行駛里程超48億公里(30億英里)。這個數字是特斯拉粉絲們如數家珍的寶貝,但在論壇上爭吵技術高低時,經常失效于一句反問“中國和美國路況一樣嗎?Corner Case突發事件一樣嗎?”

且不說車流客流密度、交通規則遵守程度,單單道路復雜性,國內環境就并非北美可比。

中國復雜的公交專用道規則(如北京24小時禁行與分時段禁行的混雜)成為算法決策的“阿喀琉斯之踵”。據交通運輸部數據,全國公交專用道總里程超170萬公里,相當于繞赤道42.5圈,其時空規則的碎片化堪稱全球獨有。

這些難題的經驗積累,“華元魔大地”和“蔚小理極米”早早啟動,將特斯拉遠遠拋在了身后。而極其考驗數據的智駕,往往是“一步落后,步步落后”。

“訓練智駕有兩大關鍵因素,”我們一幫關注汽車智能化的朋友總結,“人和數據”。然而,特斯拉很難在中國將這兩個維度的力量百分百發揮出來。

之所以特斯拉會低調初登臺,與數據枷鎖下的“鐐銬之舞”密不可分。馬斯克希望將FSD引入中國市場的想法由來已久,但是國家出于戰略安全考量,對數據跨境流動嚴格監管,因而特斯拉不得不花費數年建立本地數據中心,也因而放棄依賴全球車隊數據回流的傳統路徑。

同濟大學汽車學院教授、汽車安全技術研究所所長朱西產指出目前,中國數據與美國的訓練平臺是隔離的,中國的用戶數據無法離境,而美國政府也不允許特斯拉把AI模型和顯卡拿到中國進行部署,用戶數據和訓練平臺的隔離是特斯拉FSD在中國市場OTA持續迭代的難題。

根據爆料,為了解決FSD在中國本土化和完善的任務,特斯拉在中國專門“空降”了一支來自總部的團隊,“特斯拉中國的團隊無需從頭開始訓練FSD,他們會接力這幫美國工程師”。顯然,“接力式”研發不得已分散了資源,對比中國廠商集齊所有資源的專攻,相當于一只手和兩只手比賽腕力。

但是,對中國消費者殺傷力最大的,卻是第三重撕裂——成本與體驗的剪刀差撕裂。

6.4萬元的FSD選裝價格,高于任何本土廠商的方案。甚至連實現自動輔助變道、自動泊車等基礎智駕項目的“增強版自動輔助駕駛功能”EAP,國內價格都高達3.2萬元。

盡管網上流傳的“弱智”評價言過其實,目前闖紅燈壓實線等違規操作也可以通過OTA完善,但是FSD在中國智駕面前倘若不能形成壓倒性優勢,那就無力支撐壓倒性價格。

問題來了“華元魔大地”和“蔚小理極米”用什么去迎戰特斯拉FSD?

中國廠商的四道護城河

特斯拉FSD在海外智駕一騎絕塵,那么到中國硬剛技術,與本土廠商孰優孰劣?

到底是更信奉“馬斯克真神”,還是“中國人更牛”,兩種觀點針尖對麥芒,不妨從技術維度進行解析。

首當其沖的護城河,是對中國場景的熟悉度。

“中國路況與美國路況差異較大,FSD入華也將面臨挑戰。靜態場景里面,高架橋,隧道,專用車道等中國特色元素,需要專門的適配。以及中國的交通密度很大,在中國推廣智能駕駛的難點不是在導航這類靜態場景,而是在有很多人、非機動車與汽車博弈的場景、cut in場景,國外的智能駕駛企業需要針對這些中國場景優化系統,而這也需要一定的時間。”

周光這樣解析特斯拉FSD可能遭遇的難題,也不忘給元戎啟行方案打了個廣告“元戎啟行IO智駕平臺的技術路徑與特斯拉FSD相似,但對于中國路況,IO比FSD更有經驗,尤其是遇到動態博弈的場景,IO會更從容。”

消費者最為關注的價格,已經被中國廠商咬著牙筑成第二道護城河。

麥肯錫2024年報告顯示,中國消費者對智駕功能的付費意愿集中于1萬元以下區間,這是重要的前提。

對比FSD的6.4萬元和EAP的3.2萬元,理想汽車智駕免費開放,華為ADS高階包月費已降至199元。比亞迪將天神之眼系統下探至7萬元級車型,五菱甚至打算進一步下探到5萬元級別。特斯拉的高溢價策略或將遭遇“曲高和寡”的窘境。

難怪華為方面的回復第一句就提到價格。

第三道護城河,在于對本土營商環境的適應性。

中國廠商目前無需擔心國內數據的出境問題,在法規和政策維度具備天然優勢。或許有觀點會指出,特斯拉可以依托高算力芯片/計算卡,在美國限制中國半導體背景下構建自身的優勢——但是別忘了,特斯拉在中國市場建立的體系,同樣不被美國政府允許采用美產芯片。

此外,中國企業更懂中國用戶。

中國智駕市場形成“技術制高點”與“普惠平權”的雙極格局華為ADS 3.0以跨層泊車、加塞預判等場景化能力搶占高端用戶心智;比亞迪則通過天神之眼推動智駕功能“家電化”,目標直指年銷千萬輛的規模效應。

反觀特斯拉,其城市NOA功能尚不及小鵬XNGP的窄路通行優化,也缺乏蔚來NOP+的跨省領航能力,品牌光環難以掩蓋場景適配的滯后。

背后的產業宏觀支撐,則是最為壯闊的第四道護城河。

特斯拉引以為傲的“純視覺”技術路線,在北美依靠8個攝像頭與神經網絡算法實現環境感知,但面對中國特有的“魚骨線”“導流帶”、方言路牌與頻繁的“鬼探頭”場景,其感知模型的泛化能力備受質疑。

那么特斯拉為什么不用激光雷達和毫米波雷達?除了“無需2D轉3D”、“單一數據來源有利于快速響應”這些優勢,最大的因素還是在于成本。

根據小馬智行方面的解釋,雖然在L2級智駕,特斯拉確實憑借純視覺做到很高水平,但越是高階智駕,越是對數據“真值”有要求。此時激光雷達的作用不可或缺。

甚至國內的主視覺路線,也和特斯拉不同,依然會保留毫米波雷達作為“保底”。

能夠幫助中國市場將激光雷達單價打下來的,正是整體產業鏈優勢,速騰聚創、禾賽、華為穩坐汽車激光雷達供應商出貨量前三甲位置。如今單顆汽車智駕常用規格激光雷達價格已經下沉到兩三千元水平,未來還將進一步下降。

在數據訓練維度,產業鏈優勢同樣讓中國廠商有底氣面對特斯拉FSD。

中國《汽車數據安全管理規定》要求境內產生的數據不得出境,而美國商務部禁令禁止特斯拉在華使用先進GPU訓練模型。這種“雙向封鎖”迫使特斯拉采用“模擬器+公開視頻”的替代方案,其算法迭代效率較依賴實車數據的本土企業至少落后一個量級。商湯絕影的R-UniAD技術已證明,基于世界模型的虛擬訓練可將數據需求降低90%,中國企業的本土化優勢正在放大。

“短期內國內體驗我們還是有信心的,我們還是可以打一打的。中長期互相學習進步,共同普及高階智駕。”華為方面如是評價,謙遜背后有信心。

鯰魚重現

一幅壯闊的畫卷,曾在2020年之后打開。

中國汽車憑借新能源賽道“換道超車”,而特斯拉以獨資工廠模式入華,則是重要推手。

當然,某些特斯拉粉絲所謂的“開源盛世”完全是無稽之談。“特斯拉開放專利后,中國新能源車才能發展”,相當于“太陽升起是被公雞叫出來的”。特斯拉所有公開專利均可查詢,僅有福特采用過一項邊緣專利,并且一旦大量使用特斯拉專利,也得對特斯拉開放自己的專利。

對中國新能源車來說,特斯拉的作用有二拉動寧德時代等產業鏈企業發展;占領消費者心智,新能源車可以高大上。特斯拉入華引發的“鯰魚效應”,恰是中國汽車工業自信的注腳。正如任正非所言“保護主義只會培養巨嬰。”也藉由開放競爭催生本土創新的進化奇跡。

那么,鯰魚效應會在汽車智能化領域第二次出現嗎?

中國消費者正在快速擁抱汽車智能化。

統計機構數據顯示,2024年1-11月,中國乘用車市場NOA(導航輔助駕駛)標配量達175萬套,城市NOA滲透率從2023年的0.3%躍升至1.5%。中金公司預測,2025年城市NOA滲透率將突破11.6%。

汽車公社也在整理高階智駕裝車量排名,目前靠前者仍然是華為乾崑智駕、蔚小理極米和Momenta、元戎啟行等頭部企業。

顯然,特斯拉在智能化領域的“鯰魚效應”又逢其時,只是和當年電動化浪潮相比,形勢已經迥異。

站在2025年的海岸回望,特斯拉FSD的入華更像一場“未完成的啟航”。它未能復刻Model 3國產化時的摧枯拉朽,卻以另一種方式重塑了產業生態——逼迫本土企業加速算法閉環、倒逼政策制定者完善標準、教育市場接受智駕的價值邏輯。

未來的勝負手,或許藏于兩個隱喻之間

特斯拉的“星鏈困境”當純視覺路線遭遇中國式復雜路況,其算法能否如星鏈衛星般穿透云霧?

中國車企的“鄭和基因”從智駕平權到技術出海,能否以低成本、高適配的方案征服更廣闊的南洋與歐陸?

答案或許早已寫在歷史的褶皺中大航海時代的真正贏家,從來不是最早出發的船隊,而是最能適應風浪的舵手。當比亞迪的“天神之眼”凝視賽道、華為的“乾崑智駕”穿越窄巷,中國智能駕駛的艦隊,正以集群之勢駛向深藍。

三道撕裂VS四重城河,新紀元的海岸線,波瀾壯闊的勝利終將屬于中國。

原文標題:特斯拉FSD有三道撕裂,華為們有四道城河

五部門關于開展2024年新能源汽車下鄉活動的通知

關于調整享受車船稅優惠的節能 新能源汽車產品技術要求的公告

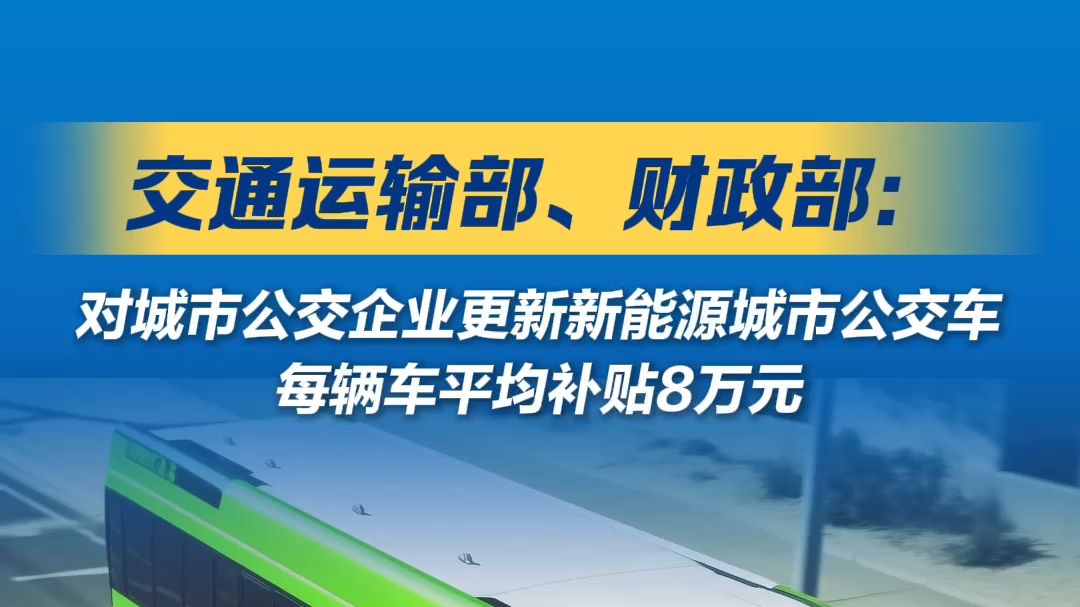

交通運輸部 財政部關于印發《新能源城市公交車及動力電池更新補貼實