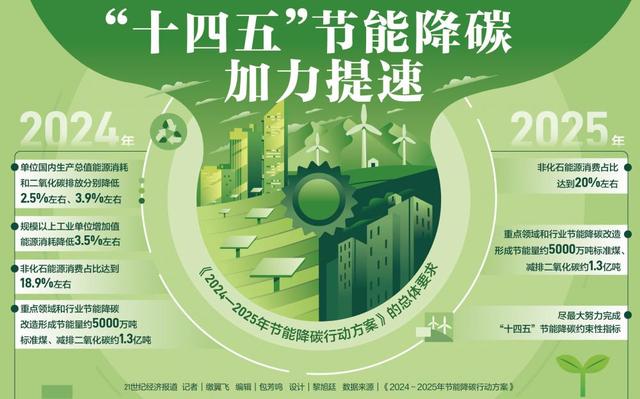

國務(wù)院關(guān)于印發(fā)《2024—2025年節(jié)能降碳行動方案》的通知

|

2024-08-21

五大六小等風光數(shù)據(jù)對比:投入產(chǎn)出倒掛,投資翹板轉(zhuǎn)向風電?

2025年09月16日關(guān)于五大六小等風光數(shù)據(jù)對比:投入產(chǎn)出倒掛,投資翹板轉(zhuǎn)向風電?的最新消息:2025年上半年,國內(nèi)光伏新增裝機達212GW。統(tǒng)計34家上市公司裝機數(shù)據(jù)發(fā)現(xiàn),在開發(fā)主體中,“五大六小”發(fā)電集團及地方國企貢獻了超80%的新增裝機;而民營企業(yè)陣營則冷暖不均,既有

2025年上半年,國內(nèi)光伏新增裝機達212GW。統(tǒng)計34家上市公司裝機數(shù)據(jù)發(fā)現(xiàn),在開發(fā)主體中,“五大六小”發(fā)電集團及地方國企貢獻了超80%的新增裝機;而民營企業(yè)陣營則冷暖不均,既有半年新增數(shù)吉瓦的積極參與者,也有不少企業(yè)放緩甚至暫停了電站開發(fā)。

一、光伏TOP 10均實現(xiàn)GW級新增

在統(tǒng)計的34家上市公司中,新增裝機超42GW,其中,央國企新增裝機超35GW,占比高達84%。民營企業(yè)則以正泰、通威、信義光能、越秀為代表,值得一提的是,昔日老牌開發(fā)企業(yè)如順風清潔能源和協(xié)鑫新能源,在上半年則無新增裝機。

(上表僅統(tǒng)計明確新增裝機數(shù)據(jù)的企業(yè))

在第一梯隊中,TOP10企業(yè)新增裝機均達GW級,其中華電新能以9GW斷層領(lǐng)先;國電電力超6GW新增裝機位列第二,正泰則以5.9GW位列第三,這也是第一梯隊中唯一一家民營企業(yè)。華能國際超4GW,華潤電力新增裝機超3.5GW。

三峽能源上半年光伏新增1.6GW,待建風電11.43GW,太陽能發(fā)電15.43GW,儲能100MW,勢頭強勁。

中國電建在上半年加快推進風電、太陽能光伏發(fā)電等投資與運營業(yè)務(wù),新增光伏裝機1.27GW。

TOP 11-TOP 20梯隊中,新增裝機規(guī)模在173MW~763MW區(qū)間,國家電投所屬上海電力以763.2MW領(lǐng)先。在第二梯隊中,信義光能新增光伏426MW,是這一區(qū)間內(nèi)唯一的民營企業(yè)。

而在第三梯隊中,通威新增光伏120MW,主要以漁光一體項目為主;越秀資本新增戶用光伏117MW。

二、風光經(jīng)營分化,高裝機低電量

結(jié)合風光累計裝機來看,截至2025年上半年,華電新能風光累計裝機超81GW,華能國際風光總裝機超44GW,龍源電力風光總裝機超43GW,位列前三。

新增裝機更能體現(xiàn)2025年上半年企業(yè)的開發(fā)側(cè)重點,如華電新能、國電電力、華能國際、華潤電力、中國核電、三峽能源、中國電建上半年光伏裝機高于風電;而京能國際、龍源電力上半年新增裝機的重點在風電產(chǎn)業(yè)。中廣核新能源、云南能投、浙江新能、甘肅能源、廣東建工、豫能控股及京運通,上半年風電無新增并網(wǎng)。

但對比裝機規(guī)模和營收占比來看,盡管部分企業(yè)光伏規(guī)模領(lǐng)先于風電,但營收占比卻呈現(xiàn)“倒掛”。以華電新能為例,其光伏裝機高出風電約10GW,但風電營收占比高達63%,光伏營收占比僅為 35%;浙江新能也存在類似情況。

發(fā)電量方面,統(tǒng)計的11家企業(yè)中,龍源電力、湖北能源、中國核電和大唐新能源光伏裝機高于風電,但實際發(fā)電量卻是風電高于光伏。核心原因在于發(fā)電利用小時數(shù)差異顯著—— 所統(tǒng)計的13家企業(yè)中,光伏發(fā)電利用小時數(shù)幾乎不足風電的一半,直接導致發(fā)電量差距拉大。

同時,上網(wǎng)電價差距也加劇了光伏的收益劣勢。如華潤電力財報顯示,其附屬風電場不含稅平均上網(wǎng)電價為396.8元/兆瓦時,附屬光伏電站不含稅平均上網(wǎng)電價為304.9元/兆瓦時,上網(wǎng)電價價差超90元/兆瓦時。

光伏考驗重重,風光格局轉(zhuǎn)換

由于光伏及風電項目上網(wǎng)電價不同、建設(shè)周期不同,導致上半年光伏項目搶裝更為迅猛。但進入下半年后,光伏項目開發(fā)強度明顯減弱:國家能源局數(shù)據(jù)顯示,6月光伏新增裝機14GW,7月已降至11GW。8 月以來,項目暫停建設(shè)、招標終止的情況仍在持續(xù)。

8月7日,吉電股份發(fā)布公告稱,受市場影響,項目資本金收益率存在無法滿足公司收益率的風險,吉電股份放棄對河北省張家口市懷安縣200兆瓦風光儲一體化項目的投資計劃。

此前,中核匯能云南能源公司主動申請退出楚雄州2024年第二批、第三批光伏項目市場化競爭配置項目投資開發(fā)。

國家能源集團近期公告,由于光伏用地政策收緊,項目所需建設(shè)用地難以落實以及136號文對項目建成后生產(chǎn)經(jīng)營的影響,國家能源集團長源電力潛江浩口200MW漁光互補光伏發(fā)電項目及谷城縣冷集鎮(zhèn)230MW農(nóng)光互補光伏發(fā)電剩余工程無法推進,最終并網(wǎng)規(guī)模分別縮減至171MW和170MW。

除此之外,8月至今,已有超2GW光伏招標項目終止,光伏整體開發(fā)進度放緩。

值得關(guān)注的是,山東新能源機制電價競價結(jié)果日前公示,風電機制電價為0.319元/kWh,光伏機制電價為0.225元/kWh,差異明顯。作為全國首個公布競價結(jié)果的省份,這或許會引導其他省份的競價策略。總而言之,未來光伏項目開發(fā)將更傾向具備消納的場景,而風電因在夜間也能發(fā)電,將緩解部分負荷壓力,是后續(xù)的投資重點。實際上,近兩年的風光指標下發(fā)已見端倪,遼寧、貴州、河北等多個地區(qū)指標更側(cè)重風電。

目前已有多家企業(yè)明確投資重心傾向風電。如國家能源集團表示,更加注重風電優(yōu)質(zhì)資源規(guī)模化開發(fā),保持風電裝機領(lǐng)先優(yōu)勢;華能新能源將優(yōu)先風電項目開發(fā),優(yōu)選集中式光伏,穩(wěn)步推進分布式項目;而國家電投在上半年風電獲取指標同樣遠超光伏。在此情況下,2025年下半年,國內(nèi)風光或?qū)⒐ナ匾孜弧?/p>

國務(wù)院關(guān)于印發(fā)《2024—2025年節(jié)能降碳行動方案》的通知

國務(wù)院辦公廳關(guān)于印發(fā)《加快構(gòu)建碳排放雙控制度體系工作方案》的通知

國家能源局關(guān)于做好新能源消納工作 保障新能源高質(zhì)量發(fā)展的通知